マイホームの購入は、多くの人にとって人生で最大の買い物です。

その大きな支出を支える手段として欠かせないのが「住宅ローン」。

今回は、これから家を買おうとしている方に向けて、住宅ローンの基本をわかりやすく解説します。

まずは押さえておきたい5つのポイントを確認してみてください!

1. 住宅ローンとは?基本の仕組みを解説

住宅ローンとは、住宅の購入や建築、リフォームなどの資金を金融機関から借り入れるローンのことで、主な借入先には、都市銀行、地方銀行、信用金庫、ネット銀行などがあります。

金融機関は審査を通して、申込者の返済能力や信用情報をもとに借入可能額や金利条件を決定します。

2. 固定金利と変動金利の違いと選び方

住宅ローンの金利タイプには主に「固定金利」と「変動金利」の2種類があります。

- 固定金利:借入時に決めた金利が返済期間中ずっと変わらない。

- 変動金利:半年ごとに金利が見直され、市場金利の動向によって変動する。

それぞれにメリット・デメリットがあり、どちらが良いかはライフプランやリスク許容度によって異なります。

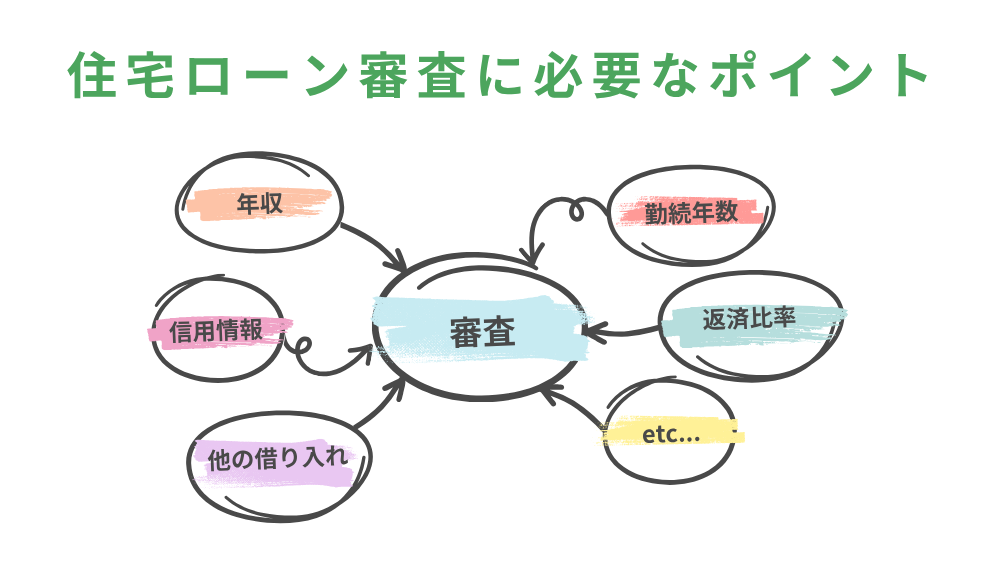

3. 借入可能額はどう決まる?審査のポイント

金融機関が融資額を決める際には、年収、勤続年数、職業、他の借入状況、信用情報などが重視されます。

また、返済負担率(年収に占める年間返済額の割合)も重要な判断基準です。

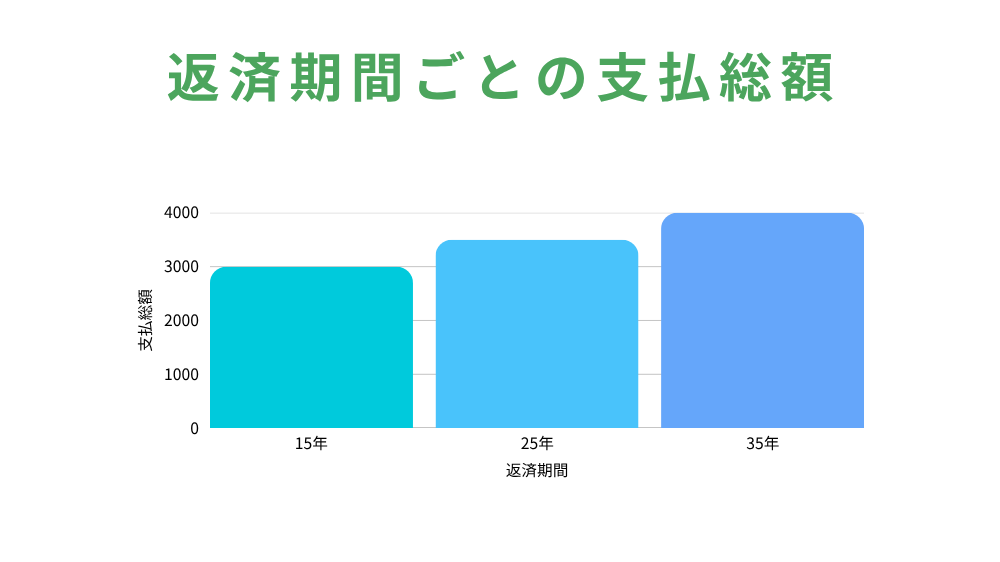

4. 返済期間と毎月の返済額のバランスの取り方

住宅ローンは一般的に10年〜35年の返済期間が設定できます。

返済期間が長くなると毎月の返済額は少なくなりますが、その分総返済額は増える傾向がありまので無理のない返済計画を立てることが重要です。

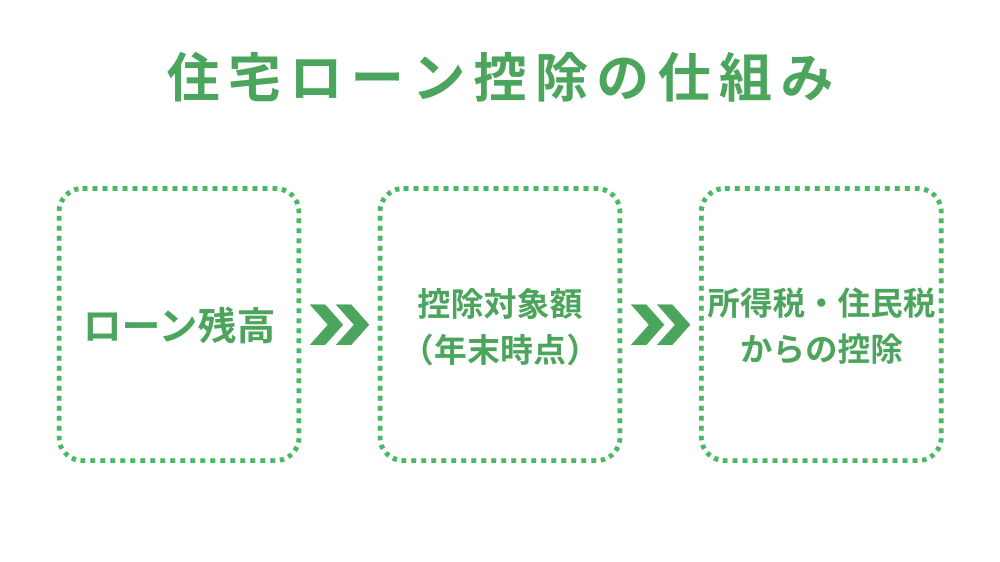

5. 住宅ローン減税などの制度活用術

住宅ローンには、税制面での優遇措置として「住宅ローン控除(減税)」があり、一定の条件を満たすことで、年末時点のローン残高の一定割合が所得税から控除されます。

また、自治体によっては補助金や助成制度も用意されていることがあるので、購入前に確認しておくと良いでしょう。

まとめ

住宅ローンは長期間にわたる契約となるため、慎重な情報収集と計画が欠かせません。

自分に合ったローンを選び、制度も上手に活用することで、無理のない返済と安心のマイホーム購入を実現しましょう。